par MARDI ALLAH Jeu 16 Fév - 23:11

par MARDI ALLAH Jeu 16 Fév - 23:11

Bonsoir ,

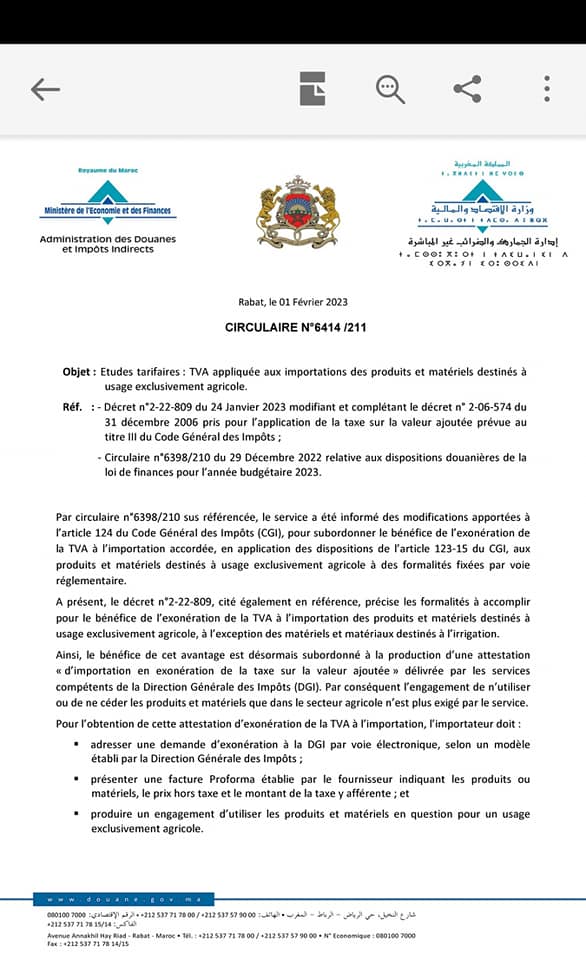

A compter de 2023, il est mis en place une procédure pour l’octroi de l’exonération de la TVA accordée aux importations et aussi pour les achats à l’intérieur des produits et matériels destinés à usage exclusivement agricole.

Pour les importations cette formalité existait déjà. Elle est réglementée par les dispositions combinées des articles 92-5 et 123-15 du CGI et par l’article 16 ter du décret annexé au CGI.

Les formalités étaient accomplies par les importateurs (visa, lors de l’importation, de la liste quantitative des matériels et matériaux destinés à l’irrigation prévue à l’article 92- I- 5° par le ministre chargé de l’agriculture, puis attestation d’installation délivrée par la même autorité.

Les modifications apportées par la loi de finances 2023 consistent à :

• L’extension de la formalité aux achats à l’intérieur du matériel et des produits destinés exclusivement à usage agricole ;

• L’acquisition en exonération de la TVA du matériel et des produits destinés exclusivement à usage agricole, que ce soit à l’importation ou à l’intérieur est conditionnée par la présentation d’une attestation délivrée par la direction générale des impôts à l’agriculteur lui-même et non à l’importateur (la procédure de délivrance de cette attestation sera digitalisée).

Je vous rappelle que la loi de finances 2023 a instituée l’obligation, pour les agriculteurs, de déposer la déclaration de revenu global même pour ce qui sont exonérés de l’impôt (CA agricole moins 5 000 000 dhs)

Ceci exposé, je vous informe que le décret n° 2-22-809 du 2 rejeb 1444 (24 janv. 2023) modifiant et complétant le décret n° 2-06-574 du 10 hija 1427 (31 déc. 2006) pris pour l’application de la taxe sur la valeur ajoutée prévue au titre III du Code général des impôts (CGI), a été publié au Bulletin officiel n° 7165 du 8 rejeb 1444 (30 janv. 2023), dans sa version en langue arabe.

NB : à ma connaissance, la DGI n’a pas encore opérationnalisé les modalités d’application du nouveau dispositif.

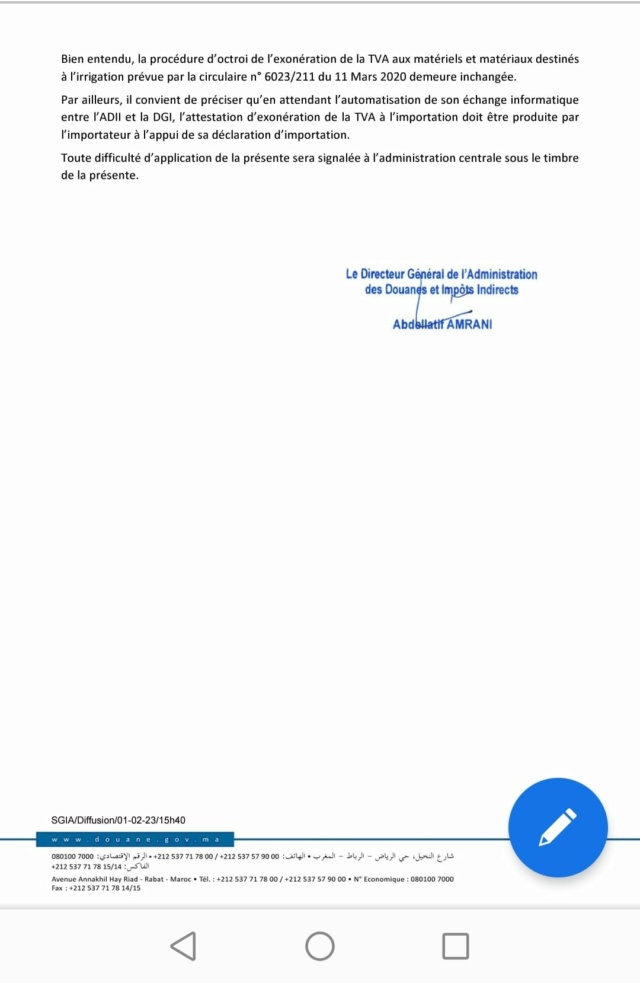

A signaler, enfin, que l’acquisition du matériel et des matériaux destinés à l’irrigation n’est pas concernée par la nouvelle formalité. Elle est régie par les anciennes dispositions.

Note de Service_Modalités d'exonération du matériel agricole .pdf

Note de Service_Modalités d'exonération du matériel agricole .pdf

» PROJET DE LOI DE FINANCES N° 60-24 POUR L’ANNEE BUDGETAIRE 2025

» Dossier remboursement TVA

» regularisation de tva pour défaut de conservation

» Radiation du Registre de commerce

» FACTURE PAYEE EN ESPECE

» Les obligations incombant aux experts comptables et aux comptables agrées

» subventions TFZ Tanger

» Statutory deductions

» identifient fiscal